Calcul EBE : 3 méthodes pour calculer l’excédent brut d’exploitation (formules et exemple)

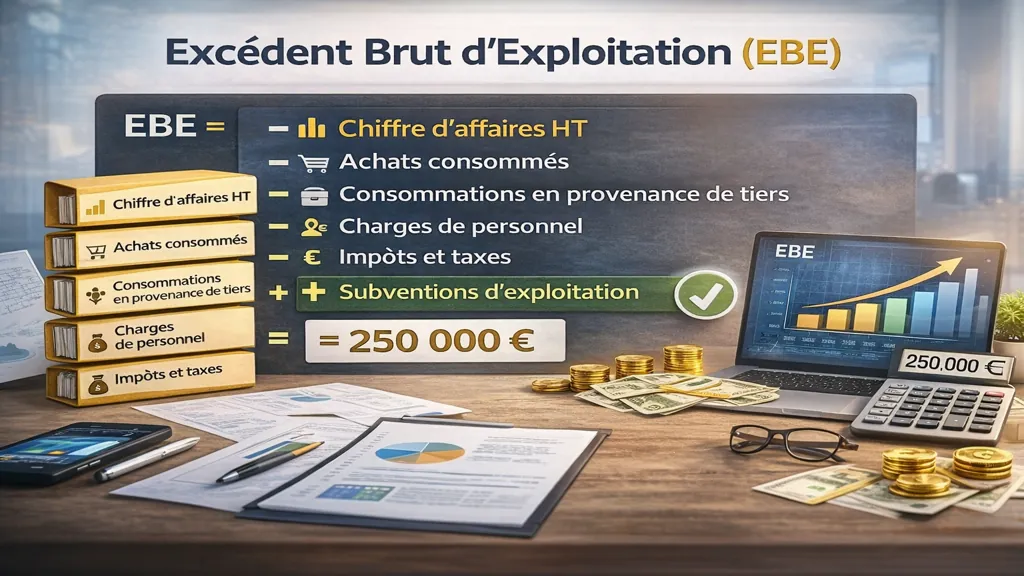

L’excédent brut d’exploitation (EBE) mesure la performance économique d’une entreprise en isolant le résultat généré par l’activité courante, avant prise en compte des amortissements, des charges financières et de l’impôt. La formule de calcul EBE la plus courante part du chiffre d’affaires HT : EBE = Chiffre d’affaires HT – Achats consommés – Consommations en provenance de tiers – Charges de personnel – Impôts et taxes + Subventions d’exploitation. L’EBE constitue un indicateur clé des soldes intermédiaires de gestion (SIG) pour évaluer la rentabilité opérationnelle et la capacité d’autofinancement.

Ce que vous allez apprendre dans cet article :

- Les 3 méthodes de calcul EBE (depuis le CA, depuis la valeur ajoutée, depuis le résultat d’exploitation)

- Où trouver chaque poste comptable pour appliquer la formule EBE correctement

- Un exemple chiffré complet pour calculer l’EBE étape par étape

- Comment interpréter un EBE positif ou négatif et l’utiliser pour piloter l’entreprise

- Les erreurs fréquentes à éviter et la notion d’EBE retraité

Formule EBE : 3 méthodes de calcul de l’excédent brut d’exploitation

Le calcul EBE peut se faire selon trois approches différentes, toutes parfaitement valables. Le choix de la méthode dépend des informations comptables dont vous disposez et de votre point de départ.

Méthode 1 : Calcul EBE depuis le chiffre d’affaires HT (méthode descendante)

Cette méthode part du haut du compte de résultat et descend progressivement en retranchant les charges d’exploitation décaissables :

EBE = Chiffre d’affaires HT – Achats consommés – Consommations en provenance de tiers – Charges de personnel – Impôts et taxes + Subventions d’exploitation

Décomposition des postes :

- Chiffre d’affaires HT : total des ventes de biens et services hors taxes (ligne du compte de résultat 70)

- Achats consommés : achats de marchandises + variation de stock de marchandises, ou achats de matières premières + variation de stock de matières (comptes 60 et 603)

- Consommations en provenance de tiers : sous-traitance, locations, entretien, assurances, honoraires, publicité, fournitures, etc. (comptes 61 et 62)

- Charges de personnel : salaires bruts + charges sociales patronales (compte 64)

- Impôts et taxes : taxes hors impôt sur les sociétés (taxe foncière, CFE, taxe sur les salaires, etc., compte 63)

- Subventions d’exploitation : aides publiques liées à l’activité courante (compte 74)

Cette formule EBE est la plus utilisée en pratique car elle suit la logique du compte de résultat et permet de visualiser directement quelles charges pèsent sur la marge brute.

Méthode 2 : Calcul EBE depuis la valeur ajoutée (méthode SIG)

L’EBE est le troisième solde intermédiaire de gestion (SIG) dans le tableau officiel. Cette méthode part de la valeur ajoutée, deuxième SIG :

EBE = Valeur ajoutée + Subventions d’exploitation – Impôts et taxes – Charges de personnel

La valeur ajoutée se calcule elle-même ainsi :

Valeur ajoutée = Chiffre d’affaires HT + Production stockée + Production immobilisée – Achats consommés – Consommations en provenance de tiers

Cette approche met en évidence la logique économique : l’EBE représente ce qui reste de la richesse créée (valeur ajoutée) après avoir rémunéré les salariés et payé les impôts liés à l’exploitation, mais avant de rémunérer les apporteurs de capitaux (actionnaires, banques) et l’État (impôt sur les sociétés).

Méthode 3 : Calcul EBE depuis le résultat d’exploitation (méthode remontante)

Si vous disposez déjà du résultat d’exploitation (REX), vous pouvez reconstituer l’EBE en remontant :

EBE = Résultat d’exploitation + Dotations aux amortissements et provisions d’exploitation – Reprises sur amortissements et provisions d’exploitation

Le résultat d’exploitation intègre les dotations et reprises (charges et produits calculés, non décaissables). L’EBE les neutralise pour ne conserver que les flux de trésorerie potentiels liés à l’exploitation.

Cette méthode est pratique pour une analyse rapide quand le REX est déjà calculé, mais elle est moins intuitive pour comprendre la formation de l’EBE.

Où trouver les postes comptables pour calculer l’EBE

Le calcul EBE nécessite d’extraire les bons montants du compte de résultat. Voici où les localiser précisément.

Lecture du compte de résultat par nature

Le compte de résultat français distingue les charges et produits par nature (achats, services, personnel, etc.) et non par fonction (production, commercialisation, administration). Les postes nécessaires au calcul EBE se trouvent dans les rubriques suivantes :

- Produits d’exploitation : chiffre d’affaires (comptes 70), subventions d’exploitation (compte 74), production stockée/immobilisée (comptes 71-72)

- Charges d’exploitation : achats et variations de stocks (comptes 60-603), consommations externes (comptes 61-62), charges de personnel (compte 64), impôts et taxes (compte 63)

Les dotations aux amortissements et provisions (compte 681) ne sont pas incluses dans le calcul EBE par définition, car il s’agit de charges calculées et non décaissées.

Extraire les données depuis le compte de résultat

Concrètement, prenez votre liasse fiscale ou votre compte de résultat détaillé et relevez :

- Ligne « Ventes de marchandises » + « Production vendue de biens » + « Production vendue de services » = Chiffre d’affaires HT

- Ligne « Achats de marchandises » + « Variation de stock de marchandises » (ou idem pour matières premières) = Achats consommés

- Lignes regroupées sous « Autres achats et charges externes » = Consommations en provenance de tiers

- Ligne « Salaires et traitements » + « Charges sociales » = Charges de personnel

- Ligne « Impôts, taxes et versements assimilés » = Impôts et taxes

- Ligne « Subventions d’exploitation » = Subventions d’exploitation

Additionnez ou soustrayez selon la formule EBE choisie. Attention aux variations de stocks qui peuvent être positives ou négatives selon que le stock augmente (production non vendue) ou diminue (vente de stock ancien).

Cas particulier des entreprises de services

Pour une entreprise de services pur (pas de vente de marchandises ni de production stockée), le calcul se simplifie :

EBE = Chiffre d’affaires HT – Consommations en provenance de tiers – Charges de personnel – Impôts et taxes + Subventions d’exploitation

Il n’y a généralement ni achats consommés, ni variation de stock, ce qui rend le calcul EBE plus direct.

Exemple chiffré de calcul EBE étape par étape

Prenons une entreprise industrielle fictive avec les données annuelles suivantes (en euros) :

- Chiffre d’affaires HT : 1 200 000 €

- Achats de matières premières : 350 000 €

- Variation de stock de matières premières : -10 000 € (déstockage)

- Sous-traitance et honoraires : 80 000 €

- Loyers et charges locatives : 60 000 €

- Assurances et entretien : 25 000 €

- Publicité et communication : 40 000 €

- Fournitures diverses : 15 000 €

- Salaires bruts : 280 000 €

- Charges sociales : 120 000 €

- Taxe foncière et CFE : 18 000 €

- Taxe sur les véhicules de société : 2 000 €

- Subventions d’exploitation : 30 000 €

Application de la formule EBE :

- Achats consommés = 350 000 – 10 000 = 340 000 €

- Consommations en provenance de tiers = 80 000 + 60 000 + 25 000 + 40 000 + 15 000 = 220 000 €

- Charges de personnel = 280 000 + 120 000 = 400 000 €

- Impôts et taxes = 18 000 + 2 000 = 20 000 €

EBE = 1 200 000 – 340 000 – 220 000 – 400 000 – 20 000 + 30 000 = 250 000 €

L’entreprise dégage un EBE positif de 250 000 €, ce qui représente 20,8 % du chiffre d’affaires HT (taux de marge d’EBE).

Vérification par la méthode valeur ajoutée :

- Valeur ajoutée = 1 200 000 – 340 000 – 220 000 = 640 000 €

- EBE = 640 000 + 30 000 – 20 000 – 400 000 = 250 000 €

Les deux méthodes donnent bien le même résultat, ce qui valide le calcul.

Comment interpréter l’EBE et piloter la performance

L’excédent brut d’exploitation ne se contente pas d’être un chiffre sur un tableau. Il constitue un indicateur stratégique pour évaluer la santé financière et piloter l’entreprise.

Signification d’un EBE positif

Un EBE positif signifie que l’activité courante de l’entreprise génère un surplus de ressources après avoir couvert toutes les charges d’exploitation décaissables. Ce surplus peut être utilisé pour :

- Rembourser les emprunts (capital et intérêts)

- Rémunérer les actionnaires (dividendes)

- Investir dans de nouveaux équipements (autofinancement partiel)

- Payer l’impôt sur les sociétés

- Constituer une trésorerie de sécurité

Plus l’EBE est élevé en valeur absolue et en pourcentage du CA, plus l’entreprise dispose de marges de manœuvre financières. Un taux d’EBE (EBE / CA HT) de 15 à 25 % est généralement considéré comme satisfaisant dans l’industrie et les services, selon le secteur.

Conséquences d’un EBE négatif

Un EBE négatif (appelé insuffisance brute d’exploitation ou IBE) indique que l’entreprise ne couvre pas ses charges d’exploitation courantes avec son chiffre d’affaires. L’activité détruit de la valeur au lieu d’en créer.

Cette situation est insoutenable à moyen terme car :

- L’entreprise ne peut pas rembourser ses dettes

- Elle ne peut pas investir sans apport externe

- Elle consomme sa trésorerie ou ses capitaux propres

- Elle risque la cessation de paiements si la situation perdure

Un EBE négatif impose des actions correctives urgentes : augmentation des prix, réduction des charges (renégociation fournisseurs, optimisation des effectifs), amélioration de la productivité, voire repositionnement stratégique.

Utiliser l’EBE pour comparer et benchmarker

L’EBE permet de comparer des entreprises de tailles différentes en raisonnant en taux (EBE / CA HT). Deux entreprises peuvent avoir des chiffres d’affaires très différents mais le même taux de marge d’EBE, ce qui indique une performance opérationnelle comparable.

L’EBE est également indépendant de la politique d’investissement (pas d’amortissements) et du mode de financement (pas de charges financières). Il mesure purement l’efficacité opérationnelle, ce qui le rend pertinent pour des comparaisons sectorielles.

Consultez les statistiques de votre branche professionnelle (Banque de France, observatoires métiers) pour situer votre EBE par rapport aux concurrents. Un écart significatif peut révéler des inefficiences ou au contraire des avantages compétitifs.

Limites de l’EBE : ne pas l’utiliser seul

L’EBE ne tient pas compte des amortissements, qui représentent pourtant l’usure réelle des immobilisations. Une entreprise peut afficher un EBE positif tout en ayant un résultat d’exploitation (REX) négatif si les dotations aux amortissements sont élevées.

De même, l’EBE ignore les charges financières et l’impôt. Une entreprise très endettée peut avoir un EBE positif mais un résultat net négatif. L’EBE doit donc être analysé en complément d’autres indicateurs : résultat d’exploitation, résultat net, capacité d’autofinancement, trésorerie disponible.

EBE vs résultat d’exploitation et EBITDA : comprendre les différences

L’EBE se distingue de deux autres indicateurs proches mais différents : le résultat d’exploitation (REX) et l’EBITDA.

EBE et résultat d’exploitation (REX)

Le résultat d’exploitation se calcule ainsi :

REX = EBE – Dotations aux amortissements et provisions d’exploitation + Reprises sur amortissements et provisions d’exploitation + Autres produits d’exploitation – Autres charges d’exploitation

Le REX intègre les charges et produits calculés (amortissements, provisions) ainsi que les éléments exceptionnels liés à l’exploitation courante. Il représente le résultat économique complet de l’activité avant charges financières et impôt sur les sociétés.

L’EBE est toujours supérieur ou égal au REX dans une entreprise normale (les dotations excèdent généralement les reprises). L’écart entre EBE et REX reflète l’intensité capitalistique : plus l’entreprise investit dans des équipements lourds, plus les amortissements sont élevés, plus l’écart se creuse.

EBE et EBITDA

L’EBITDA (Earnings Before Interest, Taxes, Depreciation and Amortization) est l’équivalent anglo-saxon de l’EBE, mais calculé selon les normes comptables internationales (IFRS). Les deux indicateurs sont conceptuellement similaires : résultat avant intérêts, impôts et amortissements.

Toutefois, des différences de périmètre peuvent exister selon le référentiel comptable et les retraitements opérés. En pratique, pour une PME française en normes comptables françaises, EBE et EBITDA convergent largement.

Les investisseurs et analystes utilisent souvent l’EBITDA dans les groupes internationaux, tandis que l’EBE domine dans l’analyse des entreprises françaises.

EBE retraité : ajuster l’indicateur pour une analyse fine

L’EBE comptable peut être retraité pour neutraliser certains éléments exceptionnels ou non récurrents et obtenir une vision plus fidèle de la performance opérationnelle courante.

Quand et pourquoi calculer un EBE retraité

L’EBE retraité (ou EBE reconstitué) est pertinent dans les situations suivantes :

- Rémunération du dirigeant : dans une TPE/PME, le dirigeant peut se verser une rémunération faible et compenser par des dividendes. L’EBE sera artificiellement gonflé. Un retraitement consiste à ajouter une rémunération normalisée pour refléter le coût réel de la direction.

- Charges exceptionnelles : un litige ponctuel, une indemnité de licenciement exceptionnelle, des honoraires extraordinaires (audit de cession) peuvent fausser l’EBE d’une année. On les neutralise pour mesurer la performance récurrente.

- Subventions non récurrentes : une aide COVID, une subvention d’équipement comptabilisée en subvention d’exploitation (erreur courante) gonflent artificiellement l’EBE. Le retraitement les exclut.

- Loyers entre sociétés liées : une holding peut facturer un loyer surévalué à sa filiale pour optimiser la fiscalité. L’EBE de la filiale sera sous-estimé. Un retraitement à la valeur de marché rétablit la réalité économique.

Exemple de calcul d’EBE retraité

Reprenons l’exemple précédent avec EBE comptable = 250 000 €. Imaginons que :

- Le dirigeant se rémunère 50 000 € alors qu’un salarié équivalent coûterait 100 000 € (charges sociales incluses)

- L’entreprise a reçu une aide exceptionnelle COVID de 20 000 € comptabilisée en subvention d’exploitation

- Elle a subi des honoraires juridiques exceptionnels de 15 000 € pour un litige unique

Retraitements :

- Ajout du surcoût de direction : -50 000 € (l’EBE diminue car on augmente fictivement les charges de personnel)

- Retrait de la subvention exceptionnelle : -20 000 €

- Retrait des honoraires exceptionnels : +15 000 €

EBE retraité = 250 000 – 50 000 – 20 000 + 15 000 = 195 000 €

L’EBE retraité reflète mieux la capacité opérationnelle récurrente. C’est cet EBE qu’un repreneur ou un banquier utilisera pour valoriser l’entreprise ou évaluer sa capacité de remboursement.

Erreurs fréquentes dans le calcul EBE à éviter absolument

Plusieurs erreurs classiques faussent le calcul de l’excédent brut d’exploitation. Soyez vigilant sur les points suivants.

Inclure les dotations aux amortissements

L’erreur la plus courante consiste à soustraire les dotations aux amortissements dans le calcul EBE. L’EBE mesure précisément la performance avant amortissements. Si vous incluez les dotations, vous calculez en réalité le résultat d’exploitation, pas l’EBE.

Vérifiez bien que votre formule EBE ne comporte aucune mention de compte 681 (dotations) ni 781 (reprises).

Oublier les variations de stock

Les achats comptabilisés ne correspondent pas toujours aux achats consommés. Si votre stock de marchandises ou de matières premières augmente, vous avez acheté plus que vous n’avez vendu ou transformé. Il faut corriger les achats par la variation de stock :

Achats consommés = Achats + Stock initial – Stock final (ou Achats – Variation de stock si la variation est présentée séparément)

Ignorer cette correction fausse significativement l’EBE, surtout dans les entreprises avec forte saisonnalité ou croissance rapide.

Confondre impôts et taxes avec impôt sur les sociétés

Le poste « Impôts et taxes » du calcul EBE regroupe uniquement les taxes liées à l’exploitation courante (CFE, taxe foncière, taxe sur les salaires, etc.). L’impôt sur les sociétés (IS) n’intervient jamais dans le calcul EBE car il se situe en aval du résultat courant avant impôt.

L’IS est prélevé sur le résultat net comptable, bien après l’EBE dans la cascade des soldes intermédiaires de gestion.

Utiliser le chiffre d’affaires TTC

Le calcul EBE doit impérativement partir du chiffre d’affaires HT. La TVA collectée n’appartient pas à l’entreprise mais à l’État, elle ne représente donc pas une ressource pour générer de l’EBE.

Si vous disposez uniquement du CA TTC, déduisez la TVA au taux applicable avant de commencer le calcul.

Calculer et suivre l’EBE pour piloter la rentabilité opérationnelle

Le calcul EBE constitue un exercice incontournable pour tout chef d’entreprise, analyste financier ou repreneur souhaitant évaluer la performance économique réelle d’une activité. Les trois méthodes présentées (depuis le CA, depuis la valeur ajoutée, depuis le résultat d’exploitation) aboutissent au même résultat et permettent de s’adapter aux données disponibles.

Au-delà du calcul brut, l’interprétation de l’EBE en valeur absolue et en taux par rapport au chiffre d’affaires HT offre une vision claire de la capacité de l’entreprise à générer des ressources avant investissements et financement. Un EBE positif robuste ouvre des perspectives de développement, tandis qu’un EBE négatif impose des corrections stratégiques urgentes.

En maîtrisant la formule EBE, ses retraitements possibles et ses erreurs fréquentes, vous disposez d’un outil de pilotage financier puissant pour optimiser la rentabilité opérationnelle, comparer les performances sectorielles et prendre des décisions éclairées sur la gestion courante comme sur les investissements futurs. L’excédent brut d’exploitation reste l’un des indicateurs les plus fiables des soldes intermédiaires de gestion pour diagnostiquer la santé économique d’une entreprise indépendamment de sa structure financière.